银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 常见问题 » 全国房贷银行流水怎么看?掌握核心技巧,轻松搞定贷款审批

全国导读:

文章描述:1. **收入与支出比例**2. **大额资金流入**3. **零散收入的影响**1. **误以为流水越多越好**2. **忽略非工资类收入**3. **过度依赖他人担保**1. **提前规划资金流动**2. **减少不必要的支出**3. **开具正式的工资证明**

全国在申请房屋贷款时,房贷银行流水怎么看是许多人关注的重点问题,本文将从银行流水的作用、常见误区、审核标准以及如何优化银行流水等多个角度深入探讨,并结合实例帮助读者更好地理解这一关键环节,为顺利通过贷款审批提供实用建议。

全国一、什么是银行流水?它对房贷申请的重要性

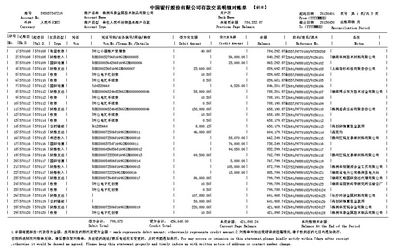

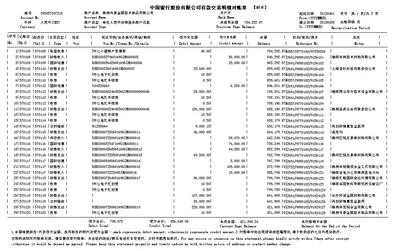

全国在办理房贷时,银行会要求申请人提供一定期限内的银行流水记录,究竟什么是银行流水呢?银行流水是指个人账户的资金进出明细清单,包括工资收入、转账记录、消费支出等信息,对于银行而言,这是评估申请人还款能力的重要依据。

全国当提到房贷银行流水怎么看时,实际上是在考察以下几个方面:

1、稳定性:银行更倾向于选择那些收入来源稳定、每月有固定进账的客户。

2、充足性:银行会根据申请人的月供金额来判断其是否有足够的经济实力按时还款。

3、真实性:伪造或虚假的流水可能直接导致贷款被拒。

在准备银行流水时,申请人需要确保其内容清晰明了、真实可信,以满足银行的严格审核标准。

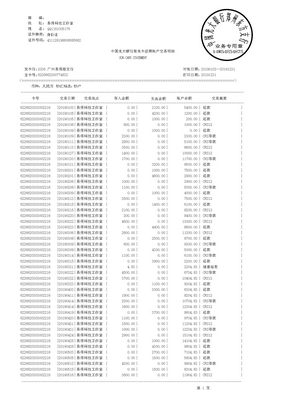

全国二、如何正确解读银行流水中的关键信息

全国要想了解房贷银行流水怎么看,首先需要学会识别银行流水中隐藏的信息,以下是几个需要注意的关键点:

如果银行流水中出现频繁的大额资金转入(如超过月收入的数倍),可能会引起怀疑,这种情况下,银行可能会要求提供相关证明文件,比如借款协议或赠予说明。

三、常见误区:关于房贷银行流水的误解

全国很多人在准备银行流水时存在一些误区,这些错误可能导致贷款审批失败,以下是几个典型的例子:

全国

全国

全国四、如何优化银行流水以提高贷款成功率

既然明白了房贷银行流水怎么看的核心要点,接下来我们来看看如何优化银行流水,从而提升贷款审批的成功率:

全国

全国如果公司支持,可以让人力资源部门为你开具一份带有公章的工资证明,进一步佐证银行流水的真实性。

五、案例分析:成功通过贷款审批的实际经验

全国为了更直观地展示如何应对房贷银行流水怎么看的问题,以下是一个真实的案例分享:

全国小张是一名刚入职两年的职场新人,计划购买一套价值300万元的房子,他的银行流水显示月均收入仅为8000元,而房贷月供预计达到1.2万元,面对这一困境,他采取了以下措施:

1、向父母借了一笔资金存入账户,并提供了详细的借款协议;

全国2、要求单位为其补发过去一年的年终奖,并体现在银行流水中;

3、提交了一份详细的资产清单,包括名下存款、车辆估值等。

全国小张凭借完善的资料和充分的准备,成功获得了银行的贷款批准。

全国六、图表辅助:银行流水审核标准概览

审核维度 具体要求 注意事项 收入稳定性 连续6个月以上有固定收入 避免频繁更换工作或收入来源 收入充足性 总收入≥月供金额×2 补充其他收入来源 流水真实性 所有异常资金流动需附带证明 不要伪造或篡改流水 负债比率 债务总和不超过月收入的50% 清理信用卡欠款七、掌握核心技巧,从容应对房贷审批通过本文的详细介绍,相信你已经对房贷银行流水怎么看有了更加清晰的认识,无论是优化现有流水还是准备相关材料,都需要做到心中有数、未雨绸缪,银行流水不仅是一份简单的账单记录,更是体现个人信用和还款能力的重要工具,只有充分准备,才能在贷款审批中占据主动地位!

希望本文的内容对你有所帮助,祝你在购房路上一帆风顺!